Grupa TOYA to producent i dystrybutor narzędzi posiadający kilka marek własnych z najważniejszą YATO:

TOYA to 5 centrów dystrybucji – we Wrocławiu, w Nadarzynie, w Bukareszcie (Rumunia), w Szanghaju (Chiny) i Baidu Town (Chiny).

Sprzedaż prowadzona jest 100 krajach z tym, ze najważniejsze to:

- Polska 48%

- Rumunia 10%

- Ukraina 7%

Ze względy na uzyskiwanie większości przychodów z segmentu budowlano-remontowego kluczowym czynnikiem jest sytuacja w budownictwie. A z tym w ostatnich kwartałach było słabo, co odbijało się również na wynikach Spółki.

Ale wyniki 1 kwartału 2025 r. zaskoczyły bardzo pozytywnie i zapowiadają poprawę w całym roku, szczególnie, iż otoczenie sprzyja.

O czym więcej w poniższej analizie wyników 1 kwartału 2025 r. :

(analiza opublikowana wcześniej na Forum Portalu Analiz : https://portalanaliz.pl/forum/viewtopic.php?p=98881#p98881)

Osobiście miałem obawy, iż może być słabo ze względu na wysokie zapasy kupione wcześniej z ryzykiem nietrafionych cen, a tu pozytywna niespodzianka. Widać jednak, iż z ceną tych zapasów nie było źle.

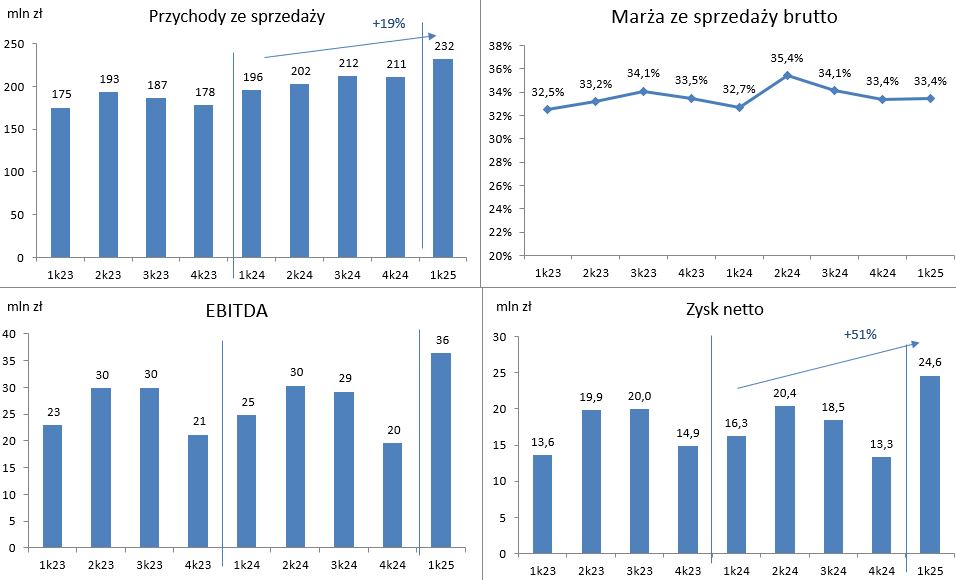

Patrząc na RZiS można w wielu miejscach napisać „rekordowe”, a mówimy o 1 kwartale z reguły słabszym.

Przychody 232 mln zł (+19%)

Marża brutto ze sprzedaży 33,4% – utrzymuje się pomimo wzrostu sprzedaży – zatem nie było tu jakiejś wyprzedaży czy agresywnych działań rabatowych

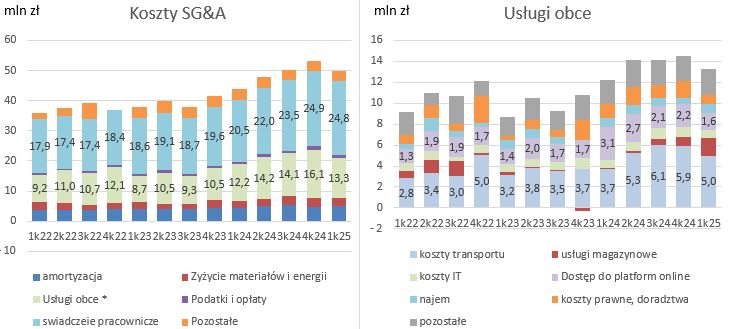

Koszty sprzedaży 36,5m (+12%) – niższy wzrost od przychodów; spadł więc wskaźnik kosztów sprzedaży do przychodów do 15,8% z wysokich ostatnio ponad 17%-to procentowych poziomów. Wpływ na to miało zmniejszenie sprzedaży detalicznej.

Zysk ze sprzedaży 27,8m (+38%).

W pozostałych przychodach operacyjnych +3,7m – w tej pozycji spółka księguje różnice kursowe związane z działalnością operacyjną czyli np. zapłata niższej ceny za zobowiązania handlowe w związku ze zmianą kursu.

EBITDA 36,5m +47%

EBIT 31,3m +53%

Zysk netto 24,6m +51%

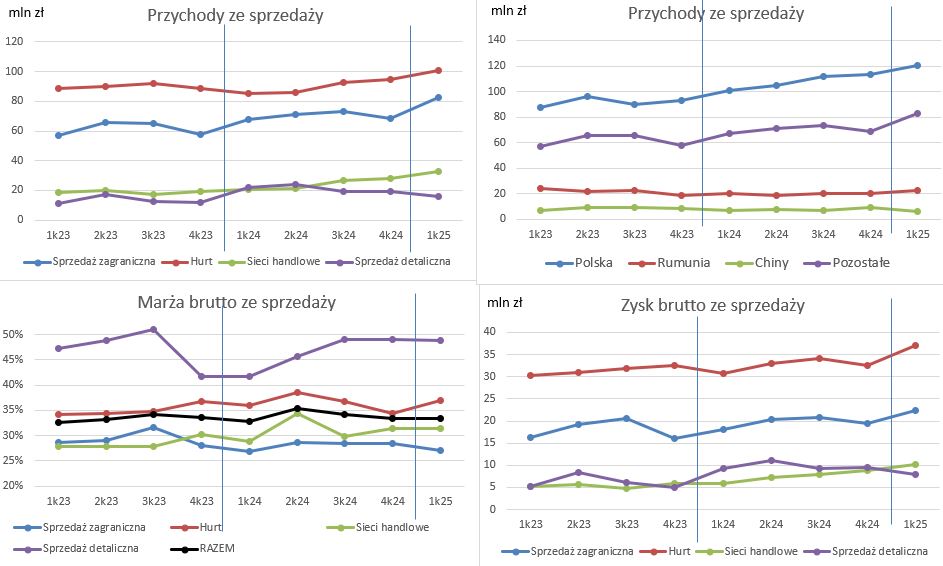

Patrząc na poszczególne segmenty to widać zaskakujący spadek w sprzedaży detalicznej e-commerce (przychody -27%). Jest to najmniejszy segment i w poprzednich raportach wydawało się, iż na niego stawia Toya. Jak czytamy w raporcie „główną przyczyną zmian była aktualizacja strategii Grupy w zakresie kształtowania cen sprzedawanych towarów”. Widocznie spółka doszła do wniosku, ze uwzględniając koszty związane z ecommerce (wysyłki, zwroty) choćby wyższa marża nie rekompensuje ich. Choć w danych segmentowych nie widać zmian marży brutto na sprzedaży.

Wzrost związany był z klasycznymi kanałami sprzedaży – hurt, sprzedaż zagraniczna i sieci handlowe, co świadczy o rosnącym popycie.

Geograficznie – największe nominalnie wzrosty w Polsce i Ukrainie (dużo się mówi o tych, co zyskają na odbudowie Ukrainy, a są spółki, które po prostu już tam zarabiają i to działając w segmencie budowlano-remontowym).

Pozytywne tendencje w kosztach -szczególnie kosztach sprzedaży.

W porównaniu do ostatnich kwartałów spadły koszty usług obcych, w tym prowizji dla marketplace’ów, koszty transportu i co interesujące koszty prawne/doradztwa (aż zastanawiam się, czy nie nastąpiło tu jakieś przesunięcie).

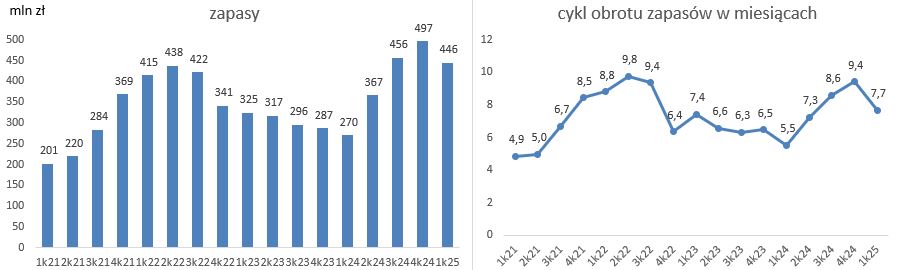

Zapasy obniżyły się z rekordowych 497 mln zł do 446 mln zł – albo optymalizacja albo efekt wyższej sprzedaży w Q1. W aktualnej sytuacji nie spodziewałbym się dalszego obniżania poziomu zapasów.

Podsumowanie

Zaskakująco dobre otwarcie roku, co zapowiada też dobre wyniki w kolejnych kwartałach gdyż otoczenie sprzyja – odbudowa popytu, kurs USDPLN i CNYPLN, spadek kosztów frachtu i chińscy producenci zmagający się z deflacją cen. choćby amerykańskie cła potencjalnie mogą sprzyjać, bo producenci mogą być skłonni do oferowania lepszych cen, żeby utrzymać poziom produkcji.

To może rodzić zapotrzebowanie na kapitał obrotowy i przesuwać dalej ewentualny skup akcji.

Kapitalizacja 520m (na dzień 08.05.2025) C/Z=6,8 EV/EBITDA=4,7